Vannkraftanlegg skattlegges etter flere ulike ordninger for å sikre fellesskapet inntekter fra utnyttelsen av naturressursen. Næringen skiller seg også ut ved at vertskommunene for vannkraft får en stor andel av skatteinntektene.

Overskuddet i kraftproduksjon skattlegges som alminnelig inntekt på samme måte som i andre foretak. Det beregnes i tillegg grunnrenteskatt på vannkraftverk med generatorer på minst 10 MVA. Produksjon av vannkraft kan ofte gi avkastning utover det som er normalt da produksjonen er basert på en begrenset ressurs. Slik ekstraordinær avkastning betegnes gjerne grunnrente, og gjennom grunnrenteskatten føres en del av avkastningen tilbake til fellesskapet.

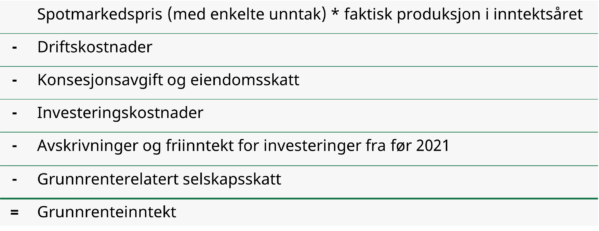

Grunnrenteskatten er utformet som en nøytral skatt, slik at prosjekter som er lønnsomme før grunnrenteskatt, også er lønnsomme etter grunnrenteskatt. Kraftverk med generatorer under 10 MVA er likevel fritatt for grunnrenteskatt. Grunnlaget for grunnrenteskatt, grunnrenteinntekten, beregnes som en normert markedsverdi av kraftproduksjonen (faktisk produksjon multiplisert med spotmarkedspriser) fratrukket driftsutgifter, konsesjonsavgift og eiendomsskatt. Grunnrenteskatten er fra og med 2021 utformet som en kontantstrømskatt med umiddelbar utgiftsføring av investeringer. Investeringer fra før 2021 kommer til fradrag gjennom avskrivninger og friinntekt. Friinntekten skal kompensere for at investeringer fra før 2021 avskrives og ikke kommer til fradrag umiddelbart. Grunnrenteinntekten fastsettes dermed slik:

Grunnrenteinntekten kan etter dette være positiv, negativ eller null. For selskap som eier flere kraftverk samordnes grunnrenteinntekten, det vil si at eventuell negativ grunnrenteinntekt i ett kraftverk trekkes fra i positiv grunnrenteinntekt fra et annet kraftverk. I motsetning til annen skatt, vil selskapene få utbetalt skatteverdien av eventuell negativ grunnrenteinntekt etter samordning mellom kraftverk.

Vannkraftverk med generatorer på minst 10 MVA ilegges også en naturressursskatt på 1,3 øre per kWh. Naturressursskatten betales til kommuner og fylkeskommuner med henholdsvis 1,1 og 0,2 øre per kWh. Naturressursskatt er fradragsberettiget krone for krone mot utlignet skatt på alminnelig inntekt og utgjør dermed normalt ikke en effektiv skatt for selskapene.

I tillegg betaler kraftprodusentene vanligvis eiendomsskatt til vertskommunene. Eiendomsskattegrunnlaget på vannkraftverk beregnes etter særskilte regler. For vannkraftanlegg skal anleggenes formuesverdi, som skal tilsvare markedsverdien, legges til grunn ved utskriving av eiendomsskatt. For vannkraftanlegg med generatorer på minst 10 MVA beregnes grunnlaget for eiendomsskatten som en nåverdi over uendelig tid av anslått verdi av fremtidige inntekter fratrukket driftskostnader, grunnrenteskatt og sjablongmessige anslåtte utskiftningskostnader. Eiendomsskattegrunnlaget kan imidlertid ikke være lavere eller høyere enn henholdsvis 0,95 kroner per kWh og 2,74 kroner per kWh av anleggets gjennomsnittlige produksjon over en periode på sju år (minimums- og maksimumsreglene). Dersom anlegget har vært i drift færre enn sju år, legges gjennomsnittet for disse årene til grunn. Eiendomsskatten kan trekkes fra i beregningen av grunnrenteinntekt. For vannkraftanlegg under 10 MVA beregnes eiendomsskatten på grunnlag av skattemessig nedskrevet verdi av investeringene.

Eiere av større vannkraftverk har plikt til å betale konsesjonsavgift til stat og kommuner som er berørt av kraftutbyggingen. Avgiften avhenger av kraftgrunnlaget som er en teoretisk beregning av effekten som kraftverket kan gi, og beregnes uavhengig av kraftverkets faktiske produksjonskapasitet. Kraftgrunnlaget regnes i naturhestekrefter (nat.hk.), og blir beregnet ut fra regulert vannføring og fallhøyde. Avgiftssatsen indeksjusteres hvert femte år av NVE. Kommunene og staten mottok om lag 1040 millioner kroner i konsesjonsavgifter i 2025.

I konsesjoner meddelt etter vannfallrettighetsloven og vassdragsreguleringsloven, er det satt vilkår om at konsesjonæren har plikt til å avstå inntil 10 prosent av kraftgrunnlaget som konsesjonskraft til berørte kommuner. Hensikten med konsesjonskraftordningen har vært å sikre utbyggingskommunene kraft til alminnelig forsyning til en rimelig pris. Der kommunen har en større tildeling av konsesjonskraft enn forbruk til alminnelig forsyning, har fylkeskommunen rett til overskytende kraft. Partene har frihet til selv å avtale prisen på konsesjonskraften. Hvis partene ikke har avtalt noe annet, er prinsippet at prisen skal baseres på selvkost. For konsesjoner gitt etter 10. april 1959 beregner departementet en pris som er basert på gjennomsnittlig selvkost for et representativt utvalg av kraftverk. Denne prisen kalles konsesjonskraftprisen, og er for 2026 fastsatt til 14,7 øre/kWh.

Kommuner og fylkeskommuner mottar om lag 8,8 TWh konsesjonskraft årlig. Om lag 1/3 av dette går i dag til fylkeskommunene. Verdien av konsesjonskraften varierer med kraftprisene og bestemmes av differansen mellom konsesjonskraftprisen og markedsprisen på kraft.

Overskuddet i kraftproduksjon fra landbasert vindkraft skattlegges som alminnelig inntekt på samme måte som i andre foretak. Fra 2015 ble det innført særlige avskrivningsregler for vindkraft med lineære avskrivninger over fem år. De gunstige avskrivningsreglene gjaldt driftsmidler ervervet frem til utløpet av godkjenningsperioden for anlegg under elsertifikatordningen, det vil si til og med 31. desember 2021.

Kommunene har anledning til å skrive ut eiendomsskatt på vindkraftverk. Vindkraftverk inngikk i den tidligere kategorien «verk og bruk», som ble avviklet fra og med skatteåret 2019, da produksjonsutstyr og -installasjoner som hovedregel ikke lenger skulle inngå i eiendomsskattegrunnlaget. Eiendomsskatt for vannkraftverk, kraftnett, vindkraftverk og petroleumsanlegg med særskatt ble likevel videreført som tidligere i en egen bestemmelse. Vindkraftverk skal verdsettes til teknisk verdi, som skal tilsvare gjenanskaffelseskostnaden etter fradrag for slit, elde og eventuell utidsmessighet. Eigedomsskattelova åpner også for at vindkraftverk verdsettes etter avkastningsverdi når denne verdsettingsmetoden best reflekterer verdien.

Fra 1. juli 2022 ble det innført en produksjonsavgift på landbasert vindkraft. For 2026 er avgiftssatsen 2,42 øre per kWh. Avgiften er fiskal og går til statskassen, men det er forutsatt at inntektene skal fordeles til vertskommunene. Det skjer ved at inntektene tilbakeføres til vertskommunene gjennom utbetaling fra NVE. I tillegg settes 0,2 øre/kWh av vindkraftproduksjonen til lokale formål som natur, reindrift og eventuelt andre formål som er direkte berørt av arealbruken til vindkraft på land.

Fra og med inntektsåret 2024 er det innført grunnrenteskatt på landbasert vindkraft. Skatten omfatter vindkraftanlegg som består av mer enn fem turbiner, eller som har samlet installert effekt på 1 MW eller høyere.

Grunnrenteskatten er utformet som en kontantstrømskatt med umiddelbare fradrag for nye investeringer. Inntektene fra kraftproduksjon skal som hovedregel verdsettes til spotmarkedspris, med visse unntak. Til fradrag kommer kostnader som regulært følger av vindkraftproduksjonen. Tilsvarende som i grunnrenteskatten for vannkraft kan en grunnrenterelatert selskapsskatt fradragsføres i grunnrenteinntekten.

For nye vindkraftanlegg utbetales skatteverdien av negativ grunnrenteinntekt når anlegget blir satt i drift og Skatteetaten har gjennomført kontroll av fastsatt skatt. Frem til utbetaling skjer fremføres negativ grunnrenteinntekt med rente.

For eksisterende vindkraftanlegg skal historiske investeringer beregnes etter ordinære saldoavskrivingsregler og deretter oppjusteres med 40 prosent, oppad og begrenset til 85 prosent av historisk kostpris. Den oppjusterte inngangsverdien skrives av lineært i grunnrenteskatten over fem år. Vindkraftanlegg som har vært omfattet av gunstige avskrivingsregler og som derfor har lav gjenstående skattemessig verdi, skal avskrives som om de var omfattet av ordinære saldoavskrivingsregler.

For nettanlegg skal verdsettelsen bygge på reglene i eigedomsskattelova. Dette innebærer at nettanlegg skal verdsettes til objektiv omsetningsverdi, og at takseringen foretas av kommunene. Verdsettelsen baseres på bruk av såkalt substansverdi (gjenanskaffelsesverdi). Grunnen under linjene inngår i anlegget.

Oversikt over hvem skatteinntektene tilfaller

Oppdatert: 18.09.2025

Kilde: Energidepartementet

Skriv ut tabell Last ned grunnlag Oversikt over hvem skatteinntektene tilfaller